![[시계열] Time Series Regression - Part 2](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FbvC8ei%2Fbtq3z6iwkxg%2FqJGv4v1rAMqBdeGawa7v7k%2Fimg.png)

본 강의노트는 김성범 교수님의 Time Series Regression - Part2를 바탕으로 작성했음을 밝힙니다.

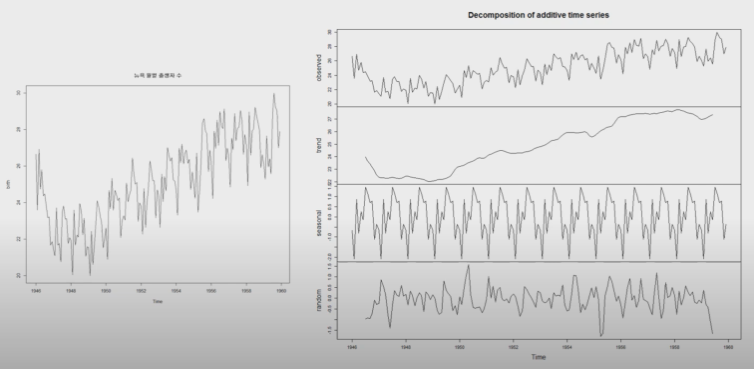

Review - 시계열 데이터 구성요소

위의 그림을 보면, Trend, Seasonal variations, Random fluctuation이 나타남을 볼 수 있다.

Time Series Analysis

- 시계열 회귀분석

- 지수 평활법

- 박스-젠킨스 시계열 분석법

- 다양한 머신러닝 방법(Hidden Markov, DNN ...)

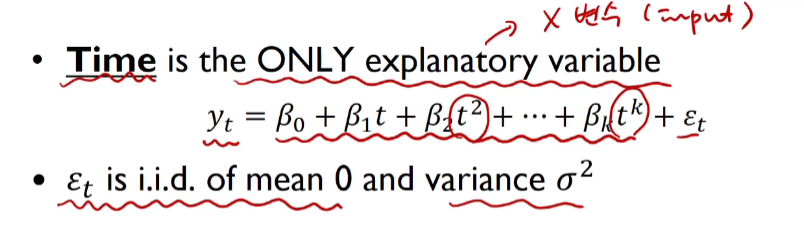

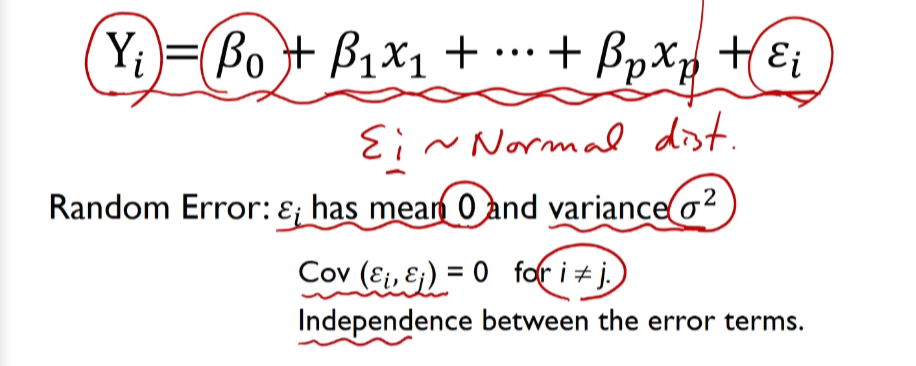

Time Series Regression Models(시계열 회귀분석)

t 시점에서의 종속변수(주로 y)에 대한 독립변수(주로 x)의 선형결합

$y_t = TR_t + ε_t$

- $y_t$ = the value of time series

- $TR_t$ = the trend

- No trend, $TR_t = β_0$ <=> t의 함수가 아니다, t에 따라 변하지 않는다, t와 어떠한 관계가 성립되지 않는다.

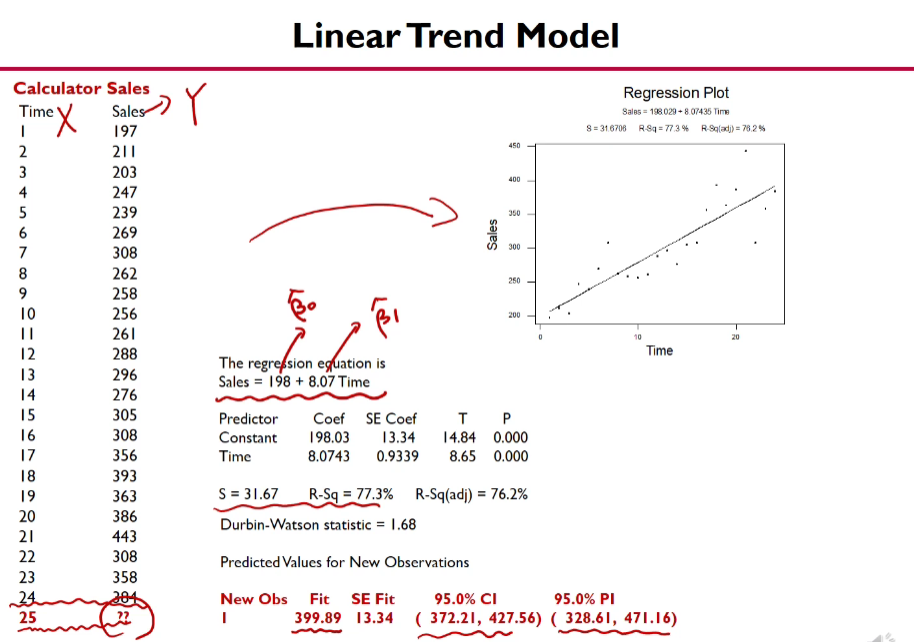

- Linear trend, $TR_t = β_0 + tβ_1$

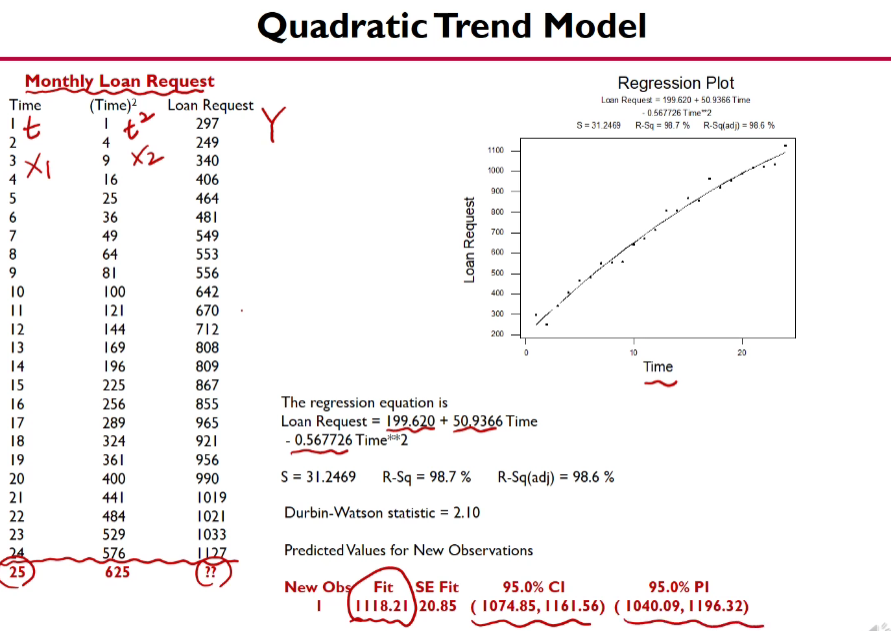

- Quadratic trend, $TR_t = β_0 + tβ_1 + (t^2)*β_1$

- $ε_t$ = error term

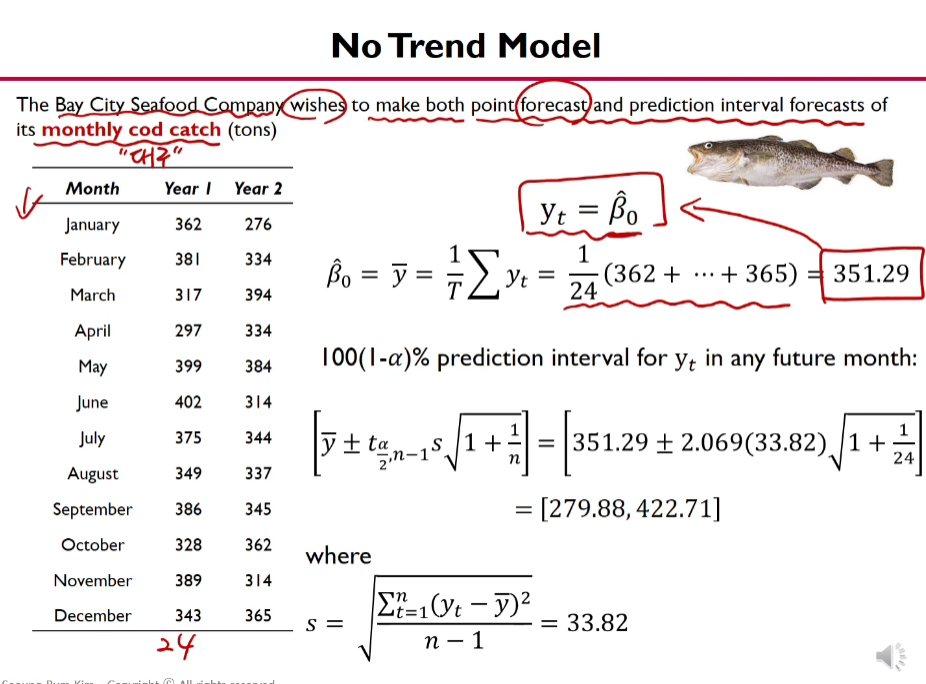

No Trend Model

Trend가 없는 모델은 오히려, y값들의 평균값을 계산하여 일괄적인 예측을 하는 것이 정확도가 높을 수 있다. 이러한 하나의 값으로 예측하는 것은 point forcasting이라고 한다.

- prediction interval: 신뢰구간

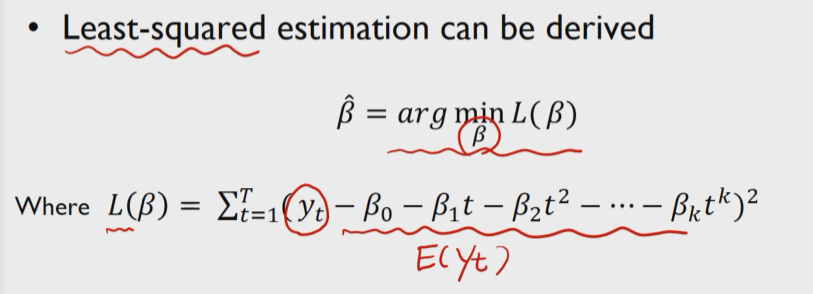

Kth Order Polynomial Time Series Regression Models

최소제곱법

Loss(제곱 오차의 합)가 가장 작은 예측값을 찾는다.

Ordinary Regression Analysis

다음에 해볼 실험 - 선형 모델링 using python

[시계열 분석] 2. 최소 제곱법을 이용한 시계열 분석 with Python (tistory.com)